負債累累怎麼辦?協商、更生、清算三種法律選項比較

✍️ admin

📅 2024年09月01日

👁 414 次瀏覽

⏱ 1 分鐘閱讀

面臨財務危機的三種法律出路

當債務超過還款能力時,台灣法律提供三種保護機制,讓過度負債的人有機會重新出發,而非永遠陷在債務泥沼中。

1. 前置協商(銀行自願協商)

適用情況:有穩定收入,只是暫時無法按原條件還款

做法:聯繫各債主金融機構,申請降低利率、延長期限或減免部分費用

優點:無需進入法院程序,影響最小

缺點:需要所有債主同意,協商不一定成功

2. 個人更生(法院調解)

適用情況:有固定收入,但債務已超過償還能力

做法:向法院聲請,由法院主導制定長達 36-60 個月的還款計畫

優點:法院保護,債主無法對你採取強制執行

缺點:信用評分嚴重受損,期間受財務管制

3. 個人清算(法院破產)

適用情況:無固定收入,無法繼續還款

做法:向法院申請,將所有資產清算分配給債主,剩餘債務免除

優點:債務可完全免除,重新開始

缺點:資產幾乎全部喪失,信用影響長達 10 年

建議先尋求專業協助

面臨嚴重債務問題,建議先諮詢法扶基金會(免費法律諮詢)或財務顧問,了解最適合自身情況的策略。

什麼是循環信用?為什麼要盡快清償信用卡循環利息?

什麼是循環信用?為什麼要盡快清償信用卡循環利息?

債務整合貸款:一筆貸款清償所有債務,真的划算嗎?

債務整合貸款:一筆貸款清償所有債務,真的划算嗎?

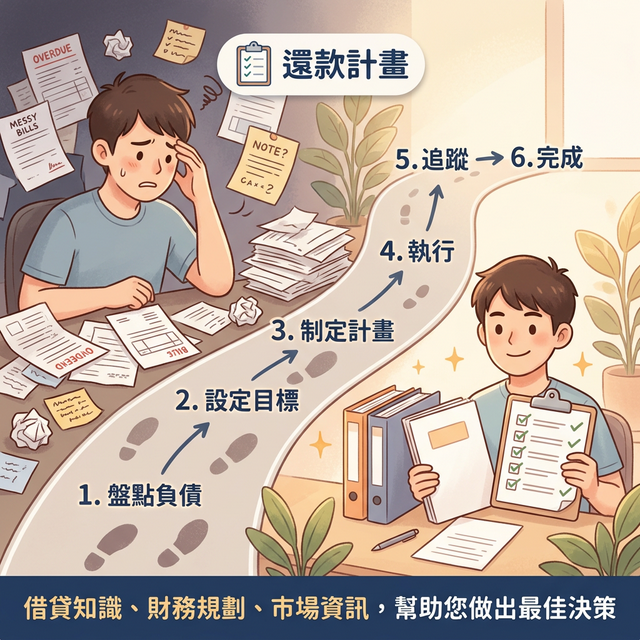

個人還款計畫制定指南:從混亂到有序的 6 個步驟

個人還款計畫制定指南:從混亂到有序的 6 個步驟